小森淳税理士事務所

山梨県山梨市にある小森淳税理士事務所のホームページです

お気軽にお問合せください

TEL.0553-39-8557

土地の評価方法

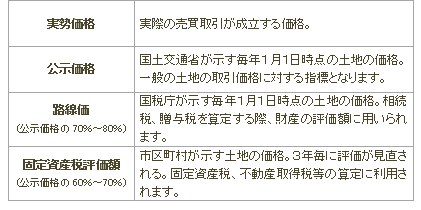

一般的に相続財産は、土地・家屋等の不動産が大部分を占めています。とりわけ土地については、個別の状況(場所、地形など)でその評価額を計算するには困難が伴います。土地の評価額は「一物四価」と言われ、「実勢価格」「公示価格」「路線価」「固定資産税評価額」といった、複数の価格があるのです。

ちなみに、 相続税、贈与税の計算上は、「路線価による評価額」及び「固定資産税評価額」を使った「倍率方式」による評価額を用います。

・土地の評価額の種類

以下で、相続時の土地の評価方法を簡単にご紹介します。

路線価による評価

所有する土地が面した道路に、その土地の1㎡当たりの価格(路線価)がつけられていて、その路線価に地積を乗じて土地の評価額を算出する方法です。例えば、300㎡の自宅敷地の前面道路の路線価が40万円であった場合の評価額は、40万円×300㎡=1億2千万円 となります。ただし、現実には「路線価×地積」で計算が済むようなケースは稀です。

実際の土地の評価に当たっては路線価による評価額を基礎とし、各々の地形、接道状況、用途地域、周辺環境、利用状況等を加味して行うことになります。

倍率方式による評価

路線価がない地域においては、「固定資産税評価額」にその地域ごとの倍率を乗じて土地の評価額を算出します。(倍率は国税庁で定められています。)「固定資産税評価額」は毎年市区町村より送られてくる「固定資産税の課税明細書」に記載されています。

賃貸不動産は評価が下がる? ~貸宅地の評価~

他人へ貸している土地は、自分で利用できなくなるので評価額が下がります。つまり、通常の評価額から借地権の価格を控除して計算します。借地権割合は90%から30%の間で定められており、 例えば、借地権割合が70%の場合は、評価額は「路線価評価額」×(100%ー70%)となり、通常の評価から比べると7割減額した評価となるのです。

自宅の敷地は特例あり! ~小規模宅地の評価減特例~

自宅の敷地として使用されている土地は、配偶者や同居の子どもが相続した場合等には、評価額が80%減になる「小規模宅地の特例」があります。この「小規模宅地の特例」を使えるか否かで相続税額は大きく変わってきますので、要件に該当するかしないか、よく確認しましょう。小規模宅地の評価減について 詳しくはこちら

建物の評価方法

建物の評価方法は、「固定資産税評価額」をベースに計算します。従って、毎年市区町村より送られてくる「固定資産税の課税明細書」に記載された金額が相続税の評価額になるとお考えください。

建物を他人へ貸している場合には評価額は借家権割合30%を減額した7割評価となります。

ちなみに、借家権割合は一律30%に決まっています。

何が相続財産になるのか<< 前 次 >>相続税の対象になる人及び計算方法について